La desigualdad: una revisión a los trabajos de T. Piketty

- Ronald Posting

- 27 nov 2021

- 15 Min. de lectura

La desigualdad: una revisión a los trabajos de T. Piketty

La desigualdad ha sido un mal desde el punto de vista de las diversas ciencias sociales. En el estudio de la economía, la desigualdad ha sido objeto de desinformación y tergiversación, por lo que, distintos autores han tomado la decisión de hacer con la desigualdad un objeto de investigación importante en el último siglo. T. Piketty ha desarrollado marcos teóricos como la primera ley fundamental del capitalismo y la fuerza de divergencia r > g. La tesis principal de Piketty ha sido la evaluación de las variables que aumentan la dinámica de la desigualdad, sus análisis han aportado de buena manera en los estudios a largo plazo de la heterogeneidad estructural de la economía de determinados países.

La metodología de investigación de Piketty

Dentro del debate de la desigualdad económica siempre existió la acusación de la falta de datos a los autores que investigaban las fuerzas de la divergencia económica. Un gran ejemplo sería la situación de K. Marx. El nacido en el antiguo Reino de Prusia no tenía en sus manos la facilidad de la recolección de datos macroeconómicos a nivel país y mucho menos a nivel mundial, el desarrollo técnico e intelectual resulta provechoso para los investigadores de este supuesto problema social que cabe agregar, no impidió que Marx aun así diera conclusiones y conceptos que aportaron a la materia de investigación sobre las desigualdades. El economista S. Kuznets publicaría una investigación muy fructífera en 1934 que serviría de mucho a los economistas interesados por las fluctuaciones de la producción de bienes y servicios a niveles macroeconómicos, de acá parte conceptos de contabilidad nacional como el PIB (Producto Interno Bruto), el PNB (Producto Nacional Bruto) y el PNN (Producto Nacional Neto). Kuznets publicaría una serie de tablas con el producto nacional anual que partirían desde 1929 hasta 1933 en el artículo “National Income, 1929-1932.”, con datos de los EEUU. Asi mismo Kuznets fue pionero en investigaciones con estadistica más completas sobre la divergencia económica que partian de datos desde 1913 hasta 1948 (Piketty, 2018). En ese mismo articulo “Economic Growth and Income Inequality” generó el concepto de la “curva de Kuznets”. Simon creía firmemente que (basandose en sus datos) las economías sub-desarrolladas lograrian un nivel más igualitario en la distribución del ingreso cuando previamente hallan experimentado un nivel más desigualitario.

Figura 1

La gráfica presentada nos demuestra el periodo de 1910-2010 sobre la desigualdad de los ingresos en los Estados Unidos, tambien podemos vizualizar una curva tipo “U” que desciende desde 1940 y hasta 1998 vuelve a niveles antes vistos. Si seguimos la hipotesis de Kuznets (tomando en cuenta el periodo 1913-1948) su conclusión sobre los niveles de heterogeneidad tienen un poco de sentido, pero existe un problema fundamental en su teoría y es que Kuznets hace ver a este fenómeno como una causalidad del desarrollo industrial de manera que omite los choques económicos experimentados en la primera década del siglo XX. La crisis financiera de 1929, la primera y segunda guerra mundial e incluso las nuevas politicas económicas aplicadas por los gobiernos. Si bien Piketty se demuestra contrario a la teoría de Kuznets, Piketty hace la siguiente declaración “En gran medida mi trabajo consistió simplemente en extender a una escala espacial y temporal más amplia el trabajo innovador y pionero realizado por Kuznets para medir la evolución de la desigualdad en los ingresos en los Estados Unidos de 1913 a 1948” (Piketty, 2018), en efecto parte de los datos del trabajo sobre la desigualdad de los ingresos en EEUU se lo lleva el merito S. Kuznets pero la expansión de esos mismos datos en una linea de tiempo más grande es autoría de Piketty y sus colaboradores. Dos reconocidos economistas el fallecido A. Atkinson graduado en economía en la universidad de Cambridge y E. Saez con un titulo Ph. D en economía en el Instituto de Tecnología de Massachusetts (MIT) ayudaron a ampliar los datos a nivel global. Atkinson se encargo de muchos paises de Europa con Piketty en el libro “Top Incomes Over the Twentieth Century: A Contrast Between Continental European and English-Speaking Countries” y E. Saez además de ayudar a Piketty a completar la serie de datos de la otra mitad del siglo XX en EEUU, tambien ayudó a completar los datos de Paises como Japón y Canadá. Gabriel Zucman, economista graduado en Ph. D en economía en “Paris School of Economics” participó en las recolecciones de datos de diversos paises de America, Europa y Oceanía que partían incluso desde el siglo XVIII, donde se reflejan datos macro-historicos sobre la riqueza y los ingresos. En el trabajo conjunto con Piketty denominado “Capital is Back: Wealth-Income Ratios in Rich Countries 1700–2010” se estudian los datos de forma muy profunda, combinando entre balances y planillas no oficiales con los datos oficiales generando así el siguiente listado de datos:

Tabla 1

T. Piketty hizo uso de datos del WID (World Inequality Database), que es una base de datos donde Piketty y otros economistas trabajan para supervisar las fuerzas de heterogeneidad en la economía. El WID cuenta una serie de datos muy profunda en la mayoría de paises del globo terráqueo, en sí es un proyecto iniciado en 2011 que cuenta con más de 100 investigadores los cuales han aplicado tecnicas metodológicas de investigación homogéneas para el analisis de las fluctuaciones en distintos países. Por último cabe destacar como se definen los conceptos de riqueza y capital que son usados y vistos por Piketty. El frances excluye al capital humano en la definición de “capital” ya que no es un objeto monetario intercambiable en un mercado (no existe venta o compra sujeta a los humanos), para Piketty el capital son los distintos factores productivos donde también se incluye los activos financieros y no financieros, por lo que se toma en cuenta también en el concepto de “capital” la capitalización bursátil de una empresa. El término “riqueza” se utiliza con el mismo significado que patrimonio, es la operación entre el activo y el pasivo que tiene una persona física o sociedad, en términos generales la “riqueza nacional” sería esta misma operación pero entre la riqueza privada sumado con la riqueza pública.

La primera ley Fundamental del capitalismo: α = r × β

La relación capital/ingreso es fundamental en los estudios de Piketty. Para estudiar el capital de una forma más profunda, la formula α = r × β nos ayuda en gran parte a entender la participación del capital con los flujos de ingreso, sin esta manera difícilmente (a excepción de la segunda ley fundamental del capitalismo) podemos relacionar las variables del retorno del capital y del crecimiento de los ingresos nacionales que tal como explica el francés es una de las fuerzas fundamentales de la divergencia en las economías capitalistas. La letra α es la participación del capital en la renta nacional, donde r es la tasa de retorno del capital y β es la relación capital/ingreso. Un ejemplo que el autor muestra en su libro es cuando el capital equivale a 6 años de ingreso nacional (600%) y la tasa de retorno del capital es igual a 5%, la cual podría verse de esta manera:

α = 5 x 6

Este sencillo supuesto daría 30% de participación del capital en el ingreso nacional. Claramente está, la primera ley fundamental del capitalismo no explica per se la desigualdad, es un hecho contable que nos facilita la comparación de esta variable con otras. Al ser una formulación contable estrictamente correcta no hay una razón por la cual “la primera ley fundamental del capitalismo” represente un error en términos cuantitativos, claro está es importante los datos recolectados ya que de estos depende la precisión de la operación matemática. Como ya se demostró en el gráfico anterior EE. UU. sufrió una curva en U que transcurrió en el siglo pasado conforme a la relación capital-ingreso, esta curva no solo se puede presenciar en Estados Unidos en el siglo XX, si no que también en varios países de Europa como Alemania, Francia y el Reino Unido (ver la Figura 2).

Figura 2

En el caso de Francia se puede percibir una fuerte alza en la curva de acuerdo con el Ingreso Nacional entre 1990-2010. Piketty nos explica que parte de las fuerzas que causan este aumento en la relación capital-ingreso puede estar ligada incluso con un bajo flujo de ahorro cuando el crecimiento económico se desacelera. De esta forma puede relacionarse el segundo concepto que Piketty denomina como “La segunda ley fundamental del capitalismo: ” (concepto que desarrollaremos más adelante).

El crecimiento económico y demográfico negativo

Un indicador de las fuerzas de divergencia que nos indica Piketty es cuando los rendimientos del capital superan al crecimiento económico, en términos más simples se le conoce como r>g (donde “r” es tasa de rendimientos del capital y “g” crecimiento económico). Cuando esto sucede los factores productivos y en sí los activos generan una mayor concentración de la riqueza, los beneficios que pueden ser repartidos entre los dueños del capital aumentan en forma de dividendos, pagos, prestaciones y entre otros, estos rendimientos llegan a superar porcentualmente con una gran diferencia a los sueldos de los empleados y los asalariados donde se llega a producir una brecha desigual en los ingresos. Cabe agregar que este indicador de heterogeneidad no es la principal o no se debe tomar como un máximo, esto por cuestiones políticas, sociales, institucionales y hasta psicológicas, Piketty decía que no tomaba a “r> g como la única o ni siquiera la principal herramienta [...] para pronosticar la trayectoria de la desigualdad en el siglo XXI. Los cambios institucionales y los shocks políticos [...] jugaron un papel importante en el pasado, y probablemente será el mismo en el futuro”, existen diferencias en cuanto los flujos de los rendimientos y del ingreso nacional que se experimentan en los países, en un país con un sistema financiero más desregulado y con una menor tasa impositiva que afecten a los rendimientos es más probable que la heterogeneidad en los ingresos sea más marcada que en un país contrario al supuesto.

Europa no se ha salvado de esta fuerza de divergencia, se encuentran datos desde el siglo XVIII hasta el siglo XXI donde se muestra la evolución de la estructura del capital, los ingresos obtenidos por el capital y los ingresos obtenidos por el trabajo. En el siglo XX existió una subida de precios histórica en los activos, en la primera mitad del siglo a causa de los choques económicos experimentados por las guerras y los cambios de política económica los activos inmobiliarios tuvieron una baja de precios hasta 1950, donde los precios se incrementaron de valor compensando la baja de la primera mitad del siglo. Particularmente en el Reino Unido a partir de 1988 el precio de sus activos superaron la mayoría de los países ricos como Estados Unidos, Alemania, Francia, Japón, y Canadá, llegando a máximas en 1999 con un porcentaje entre 145% - 150%. En Estados Unidos ya a partir de 1990 los activos superaban los valores de los activos de las dos décadas anteriores, estas subidas de precios tienen mucho que ver con las burbujas financieras experimentadas por esos periodos, como podría ser la burbuja de los activos tecnológicos, la crisis inmobiliaria financiera en Japón y las burbujas muy conocidas en el siglo XXI como la burbuja inmobiliaria de 2008 en EE. UU., como también en España que estalla de igual manera a principios de 2008. En la figura 3 se puede apreciar la relación de los valores contables y de mercado sobre las sociedades mediante el indicador de la Q de Tobin.

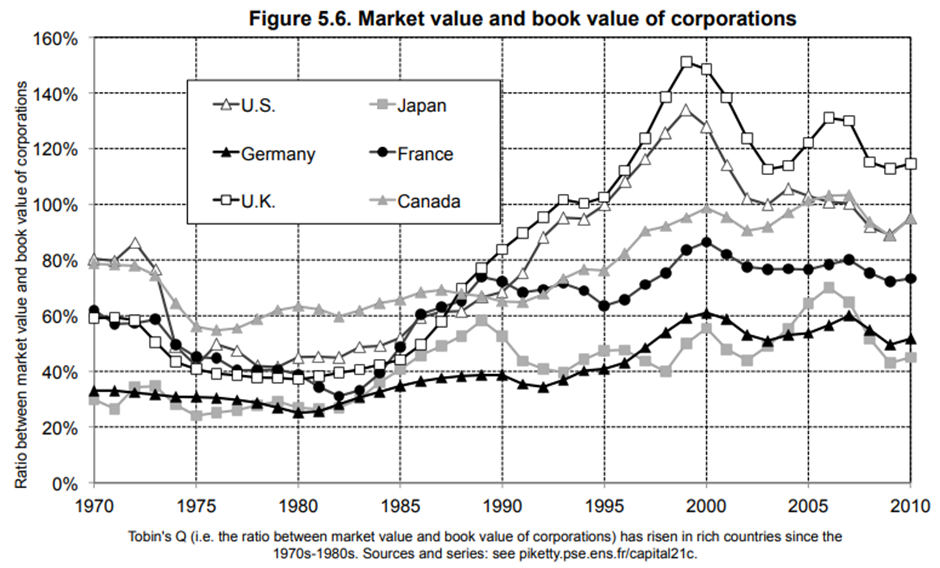

Figura 3

En un modelo ideal de los activos de una sociedad la Q de Tobin no representa una diferencia grande en cuanto al valor de los activos en el mercado con los activos contables, en la práctica considerando el gráfico a partir del periodo de 1995-2007 en EE. UU. y en el Reino Unido se puede analizar la curva que rebasa el coeficiente del 1% llegando a niveles máximos que rondan entre 150% (para Reino Unido) y 138% (en Estados Unidos), llegando a disminuir cuando estas burbujas financieras estallan. Cabe destacar que al estar arriba del coeficiente 1 los valores de los activos se encuentran sobrevalorados, por lo que los inversionistas ven una oportunidad de inversión en el mercado bursátil, aunque en situaciones de burbuja financiera los activos contables tienen una gran diferencia con los activos de mercado.

A pesar de estos incrementos en el valor de los activos el crecimiento económico se puede mirar de diferente manera. Según las gráficas del PIB Per cápita donde se tienen datos históricos que comienzan incluso en la antigüedad, los niveles de producción tienen una curva negativa que posiblemente siga de esa forma en el siglo XXI según previsiones “optimistas” de Piketty. En la figura 4 se puede observar las fluctuaciones de la producción per cápita, en los periodos observados los incrementos más sustanciales fueron después de la revolución industrial, concretamente en el periodo de la posguerra se haya el incremento más sustancial de la historia humana.

Figura 4

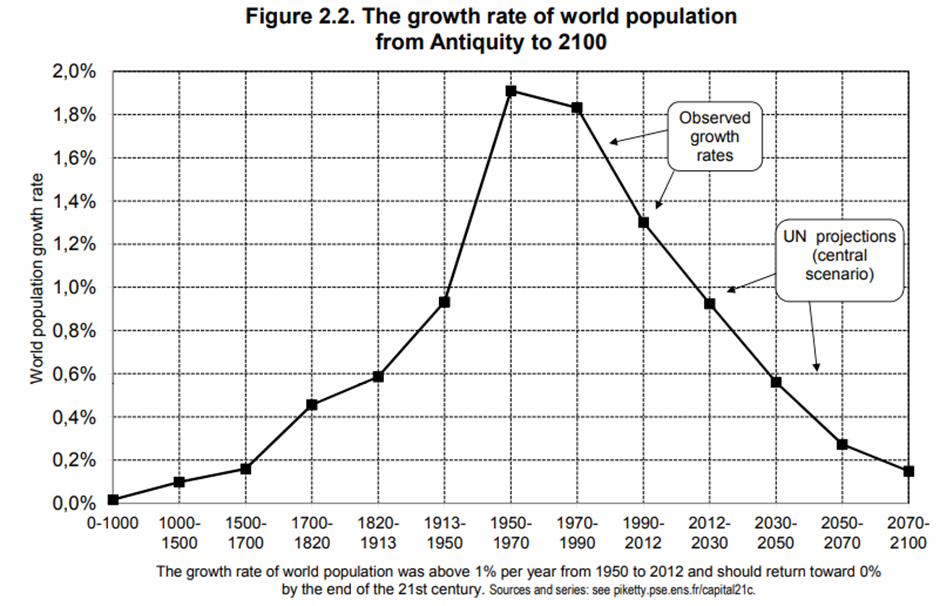

De la misma forma el crecimiento demográfico mundial se ha visto con una curva negativa después de la mitad del siglo XX, la ONU incluso desarrolló un informe con un pronóstico negativo sobre el crecimiento de la población para lo largo del siglo XXI, en los periodos más importantes de crecimiento constituyen al periodo de la posguerra de la misma forma con los niveles de producción per cápita, está relación entre el crecimiento económico poblacional y demográfico constituyen a niveles próximos de crecimiento menor por la relación capital/trabajo, si las fuerzas de trabajo disminuye, el crecimiento de la producción nacional también (aunque dependen los tiempos de constante crecimiento, a largo plazo los incrementos de la producción si se pueden experimentar).

Figura 5

En un artículo interesante “The Deep Structure of Economic Growth” de Paul Romer (Premio Nobel 2018) se analiza la ciudad de Shenzhen en la cual se aplicó políticas económicas de mercado abierto con fáciles entradas de capitales extranjero y contratación de fuerzas de trabajo chinas. En el periodo de 1980-1985 la tasa de crecimiento del PIB per cápita fue del 23% anual, luego de ese periodo el crecimiento anual paso de 23% a 7% anual (un crecimiento sostenido con niveles sorprendentes), esta ciudad de China experimentó el crecimiento económico más rápido comparado con otros países, en la figura 6 se pueden observar las fluctuaciones antes dichas.

Figura 6

Cuantitativamente en términos monetarios una producción per cápita que estaba en torno a los 1.000 dólares paso a incrementarse en el siglo XXI a una cantidad sorprendente que ronda entre los 17.000 dólares en 2011. El crecimiento poblacional también creció muy rápido, a una tasa anual del 11% (ver figura 7). En el periodo antes observado 1980-1985 la población paso de ser aproximadamente 400.000 a casi 1.000.000 de habitantes, lo que nos indica que este crecimiento económico estuvo acompañado de crecimiento demográfico. China claramente tenía estos efectos del crecimiento económico y demográfico, creció a una tasa de 5,8% anual en el mismo intervalo de tiempo que el periodo observado de Shenzhen y su población se incrementó en las ciudades de china. En la figura 8 se puede observar un estudio econométrico entre el crecimiento económico a niveles per cápita y la proporción poblacional después de este boom.

Figura 7

Figura 8

La segunda ley fundamental del capitalismo

En particular Piketty denomina “leyes fundamentales” a las operaciones contables que nos permiten analizar a profundidad la estructura del capital, como el antes dicho “primera ley fundamental del capitalismo”, en este caso la segunda ley fundamental del capitalismo se desarrolla en base al ahorro “s” entre el ingreso nacional “g”, lo cual es igual a la relación capital/ingreso “β”. El autor hace un sencillo ejemplo de la siguiente forma:

β = 12 : 2

El resultado sería 6 el cual leído en ordenes de magnitud utilizados por Piketty la relación capital/ingreso seria de 6 “años” de ingreso nacional (la orden de magnitud para el ingreso nacional es indicada por año, si el ingreso nacional fue del 600% la orden de magnitud sería de 6 años de ingreso nacional). Esta ley se considera a largo plazo a diferencia de la Primera ley fundamental del capitalismo por diferentes cuestiones. La principal a tomar en cuenta sería el acervo de capital, si un país cuenta con un acervo de capital nulo el valor del capital acumulado entre el s y no sería igual a la relación capital/ingreso ya que los flujos a niveles macroeconómicos crecen de una forma más lenta comparada con un flujo de acervo de un hogar o individuo. Por esta razón La segunda ley fundamental del capitalismo es denominada asintótica, por más que el valor del acervo del capital crezca considerablemente no va a llegar a estar exactamente igual a lo determinado por la operación matemática, ya que en un gráfico el acervo de capital estaría aproximado a la asíntota, pero no la atravesaría. La segunda ley fundamental serviría de manera analítica a largo plazo ya que en ciertas condiciones nos presenta números precisos. Otra cuestión que enmarca Piketty es el valor de los capitales, si por alguna razón los precios de los capitales no son iguales a los precios de los consumidores no necesariamente el ahorro de la renta implique un aumento en la relación capital/ingreso, en este caso un aumento de los precios de los capitales sobre los precios del consumidor son la causa del aumento en β, esta situación de igual manera se puede tomar en cuenta por la hipótesis de la estabilidad de los precios a largo plazo.

El ahorro, el crecimiento económico y la heterogeneidad entre los países

Bajo la Segunda ley fundamental del capitalismo (una herramienta que nos sirve para analizar las desigualdades a largo plazo) podemos comparar a los países ricos de una manera más precisa de acuerdo con su ahorro y su divergencia económica. Como Piketty estableció en uno de los indicadores presentados con anterioridad, cuando los rendimientos de los capitales supera el crecimiento económico hay una posibilidad muy grande de que la heterogeneidad en la economía aumente. Si analizamos países como Japón, podemos tener en varios periodos un tiempo de ahorro del ingreso nacional muy grande comparado con otros países ricos. Piketty obtuvo estudios con metodología homogénea en países ricos que facilitan el análisis de las desigualdades, hablamos de países como Estados Unidos, Japón, Alemania, Francia, Reino Unido, Italia, Australia y Canadá. Se tienen datos sobre el PIB, la magnitud del capital privado y público, y de igual manera sobre los indicadores de ahorro, en la figura 9 se presenta la magnitud del capital de acuerdo con el ingreso nacional en estos países entre 1970-2010.

Figura 9

En este periodo podemos indicar un país que predominó claramente en el capital privado, Japón tuvo su pico más alto en 1990 alcanzando 7 años de ingreso nacional para que en 2003 fuera alcanzado por Italia con 6 años de ingreso nacional llegando a su máximo en 2009 a 700% de su valor. Este retorno del capital explica el autor, es debido a un elevado ahorro lo que implica un crecimiento económico más lento, la relación capital/ingreso aumenta principalmente en los países que más ahorraron en ese periodo, por ende, la Segunda ley fundamental del capitalismo explica con claridad estas diferencias en la estructura del capital de los países ricos a largo plazo. En la tabla 2 se puede visualizar un indicador del crecimiento económico y del ahorro neto en los países ricos, Italia y Japón predominan en el ahorro neto y en la figura 9 son los más visibles sobre la relación capital/ingreso. Alemania también es percibido con un alto ahorro, pero el ratio capital/ingreso es más bajo que los otros países, puede ser explicado por su nivel de regulación financiera, ya que en ese periodo Alemania tenía un modelo que muchos autores han denominado como “capitalismo renano” y que se diferenciaba del ordoliberalismo, sobre todo por la predominancia de la socialdemocracia en Alemania.

Tabla 2

Conclusión

Los estudios de T. Piketty sobre la estructura del capital y la dinámica de la heterogeneidad económica en los países del mundo han tomado una perspectiva con carácter muy relevante en temas de desigualdad, sobre todo en las ciencias sociales. Su metodología de estudio y la recopilación de una gran variedad de datos ha facilitado la comprensión de un fenómeno que ha sido discutido por siglos y donde muchos autores ni siquiera tenían en la mesa toda esta cantidad de información disponible. Los indicadores de divergencia como r > g si indican cuestiones importantes a la hora del análisis económico, tiene relevancia en los estudios por su inmenso respaldo estadístico. En los estudios empíricos sobre el indicador r > g se pueden consultar estudios como el siguiente “Is Inequality Increasing in r-g? Piketty's Principle of Capitalist Economics and the Dynamics of Inequality in Britain, 1210-2013”, publicada en 2017 por Jakob B. Madsen. El autor analiza los rendimientos del capital y el crecimiento económico a lo largo del tiempo entre 1210-2013 en Gran Bretaña, donde se concluye por medio de estudios econométricos que el factor r-g si es importante en el análisis de las desigualdades, así mismo el análisis del ahorro de los ingresos, La segunda ley fundamental del capitalismo si representa factores importantes a largo plazo sobre la estructura del capital y la relación capital/ingreso. Otro estudio econométrico relevante en el factor r > g es el reciente articulo de Roberto Lacono y Elisa Palagi denominada “A Micro Perspective on r > g” donde introducen un análisis de magnitud microeconómica donde concluyen que a nivel macroeconómico se subestima los rendimientos del 40% superior de la riqueza mientras que los microfundamentos resultan más precisos para la mitad superior de la riqueza. Es un articulo analizado entre los agentes económicos de Noruega, con datos que finalizan en el último día de un ejercicio económico anual.

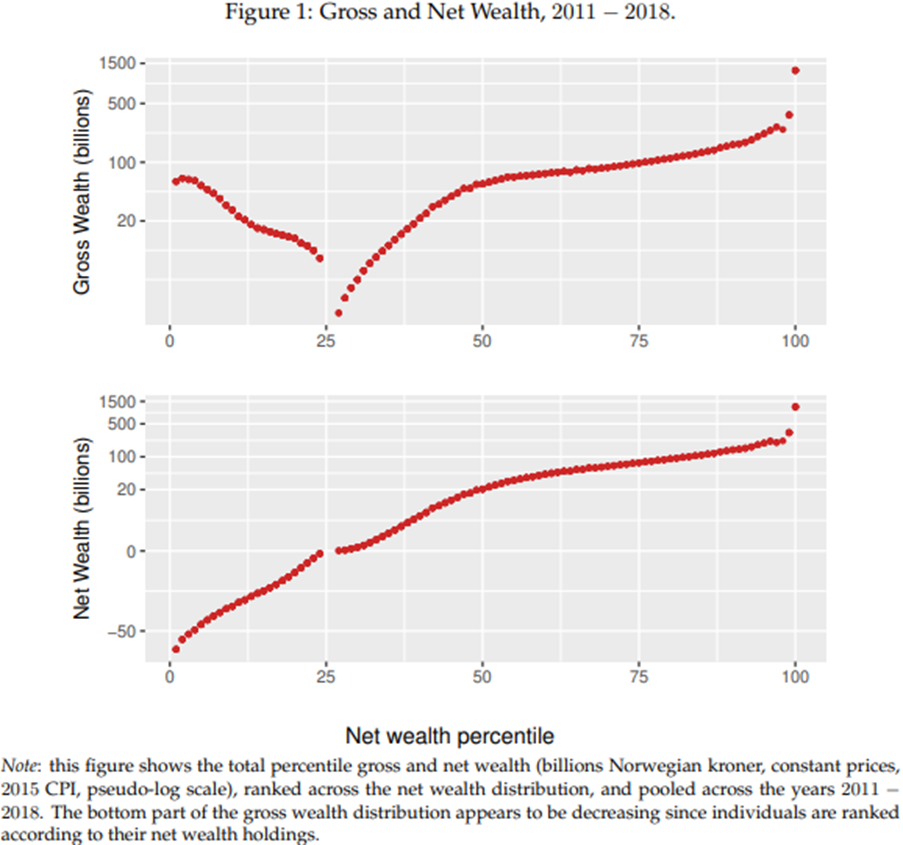

En la figura 10 se puede percibir un gráfico que muestra la riqueza neta y bruta de los agentes analizado individualmente (no en hogares), donde en la operación de la diferencia entre activo y pasivo se da el resultado que la mitad del decil inferior de la Riqueza en Noruega se ve afectado negativamente en la riqueza, mientras que el resto del decil superior se encuentra con una pendiente positiva. Sin embargo hay que recordar el poder político de las instituciones, para Piketty la desigualdad no es una cuestión puramente económica, el autor cree firmemente que por medio de la política y las instituciones el factor r > g no necesariamente podría representar un indicador de desigualdad exacta, pero sin duda el ratio no puede ser abandonado en el estudio de las desigualdades porque no en todos los países existen instituciones que disminuyan las fuerzas de heterogeneidad en la economía.

Figura 10

Referencias

Atkinson, A. (2007). Top Incomes Over the Twentieth Century: A Contrast Between Continental European and English-Speaking Countries. Oxford: OUP Oxford.

Iacono, R., & Palagi, E. (2021). A Micro Perspective on r > g. HAL, 0-22.

Kuznets, S. (1934). National Income, 1929-1932. National Bureau, 12.

Kuznets, S. (1955). Economic Growth and Income Inequality. The American Economic Review, 1–28.

Madsen, J. (October de 2017). Is Inequality Increasing in r-g? Piketty's Principle of Capitalist Economics and the Dynamics of Inequality in Britain, 1210-2013. SSRN, 0-57.

Piketty, T. (2018). Thomas Piketty El Capital En El Siglo XXI (1a ed.). (E. C. Isoard, Trad.) Ciudad Autónoma de Buenos Aires , Argentina: Paidos.

Romer, P. (Tuesday de Frebruary de 2019). Paul Romer. Obtenido de Paul Romer Web site: https://paulromer.net/deep_structure_growth/

Romer, P. (2019). Paul Romer Web Site.

Saez, E. (2003). Income inequality in the United State, 1913-1998. The Quaterly Journal Of Economics, 1-39.

Saez, E. (2021). eml.berkeley.edu/. Obtenido de https://eml.berkeley.edu/~saez/

Zucman, G. (August de 2014). Capital is Back: Wealth-Income Ratios in Rich Countries 1700–2010. The Quarterly Journal of Economics, 129, 1255–1310. doi:https://doi.org/10.1093/qje/qju018

Comments