Replica a economía neoclásica

- Ronald Posting

- 24 dic 2021

- 13 Min. de lectura

Actualizado: 15 may 2022

Tasa de ganancia, Tasa de retorno y Eficiencia Marginal del Capital

Como primera parte, una crítica relevante a la respuesta del señor neoclásico puede ser la confusión de conceptos económicos que tienen como objetivo la profundización en el análisis del capital. En su réplica el señor neoclásico abre un “punto muerto” donde retrata la relación entre el concepto de acumulación del capital con la eficiencia marginal del capital keynesiana, aunque cabe agregar que antes de eso se refería a la tasa de ganancia como un concepto que tenía el mismo significado que la tasa de retorno. En sus palabras decía “su esencia final es la misma y significan lo mismo”, una afirmación que puede tener vacíos en algunos aspectos. Procederé a introducirme en las diferencias de la tasa de ganancia y la tasa de retorno.

Cuando nos referimos al análisis del capital, podemos adentrarnos en variados indicadores sobre esta. En el análisis marxista “La tasa de ganancia constituye un indicador clave al momento de evaluar la capacidad del capital de valorizarse a sí mismo. Es clave en la medida en que pone en relación con el capital a valorizar con el resultado de dicha operación. Por esa razón supera las medidas de rentabilidad del capital que no toman el capital adelantado, sino el capital consumido” (Mussi, 2019), la tasa de ganancia para muchos marxistas se visualiza como un importante indicador precisamente por esta diferencia principal con la tasa de retorno y otros indicadores de rentabilidad, además Marx relaciona este indicador con la “plusvalía”, misma expresión monetaria que es estudiada en torno a la valorización del capital obtenido por las fuerzas de trabajo. La tasa de rentabilidad es en efecto un indicador muy parecido a la tasa de ganancia de Marx (sin duda la más parecida desde el enfoque neoclásico), sin embargo, el uso de Piketty en sus análisis ha llevado a una discrepancia estadística de acuerdo con otros críticos marxistas. En “Piketty versus Piketty” el autor analiza los conceptos utilizados por el autor Frances en “El capital en el siglo XXI”, y determina que el concepto utilizado por Piketty para determinar el capital es distinta a la concebida por Marx, por lo cual en la metodología de la tasa de retorno usada por el autor francés causa diferencia en el producto de la tasa de ganancia marxiana. Procedo a citar la definición de capital de Piketty “"Defino como "riqueza nacional" o "capital nacional" al valor total de mercado de cualquier cosa poseída por los habitantes y el gobierno de determinado país en un determinado momento y que pueda ser intercambiable en algún mercado. Comprende la suma total de activos no-financieros (tierra, viviendas, inventarios comerciales, otras construcciones, maquinaria, infraestructura, patentes, y otros activos profesionales) y activos financieros (cuentas bancarias, fondos de inversión, bonos, stocks, inversiones financieras de cualquier tipo, pólizas de seguros, fondos de pensión, etc.), menos el total de obligaciones financieras (deuda)", ahora citaré al autor marxista “El enfoque de Marx no tiene relación con dicha definición de capital. En términos marxianos la tasa de ganancia se calcula considerando los activos productivos, convencionalmente construcción no residencial, infraestructura, maquinaria y equipo”. Esteban Maito elabora los gráficos con una metodología y un término más parecido a la tasa de ganancia, siguiendo los datos de Piketty, se puede evaluar una discrepancia estadística entre los dos autores, ergo el autor relaciona la ley decreciente de la tasa de ganancia con las estadísticas de los países (Alemania y Reino Unido). No tenemos como fin analizar si la ley de la tasa de ganancia decreciente se cumple o no, los objetivos de esta primera parte se centran en el uso de los conceptos en la literatura económica del capital.

Gráfico 1

Gráfico 2

Al revisar los gráficos no es plausible y mucho menos digno definir estos dos indicadores como significativamente iguales, a causa de las diferencias que se pueden presentar en la elaboración de estadísticas acerca de la rentabilidad del capital (sobre todo porque son distintos los cálculos). Para 2009 la tasa de retorno elaborada con la definición de Piketty se hallaba un poco más arriba del 15%, la tasa de ganancia elaborada por el autor marxista estaba en torno al 6%-8%, una diferencia del país alemán entre un 7%-9%. Para el Reino Unido los datos del 2007 no eran tan divergentes, sin embargo, antes de ese periodo las dos pendientes entre la tasa de ganancia y la tasa de retorno si diferían. Notablemente la mayor disparidad se encuentra en 1871, cuando la tasa de ganancia estaba un poco por debajo del 5% y la tasa de retorno estaba ubicado en el 45%.

Ya aclarado las diferencias de los índices de rentabilidad del capital, pasemos a la comparación (un poco fuera de lugar) sobre la Tasa de Ganancia de Marx y la Eficiencia Marginal del Capital de Keynes. En este punto no entiendo a qué viene la comparación de las teorías que nacen del análisis del capital entre los dos economistas. Si hablamos de la tasa de retorno del capital no veo una relevancia en el inciso abierto sobre Keynes, sobre todo sabiendo las completas diferencias existentes entre el calculo del EMC y la tasa ROI. Además de eso, tampoco veo relevancia en la cita del “absurdo” concepto de Tasa de ganancia, porque no existe debate abierto sobre ello y tampoco viene al caso.

Milanovic y la respuesta ausente

Branko Milanovic entra en el debate cuando presento criticas más consistentes a la tesis de Piketty, menciono la crítica hecha por G. Mankiw a la hipótesis de mayores rendimientos que crecimiento económico, a causa de las pocas evidencias demostradas por parte del señor neoclásico para lograr “refutar” la tesis de T. Piketty. En esa situación menciono que de igual manera la respuesta elaborada por Mankiw tiene algunos vacíos argumentativos al afirmar que la desigualdad no se debería mirar como un tema tan importante, lo cual es totalmente contrarrestado por el artículo de Milanovic (Milanovic, 2014). El señor neoclásico se ríe a carcajadas y dice “¿el marxista defensor de la república totalitaria de Alemania?”, en la segunda replica también afirma “efectivamente es un heterodoxo, al decir cosas gravísimas como que en la unión soviética no había pobreza, cosa que cualquier persona seria sabe que es mentira”. A partir de esas afirmaciones despectivas quiero demostrar que no existió respuesta argumentativa “seria” a mi replica donde concluyo que Branko Milanovic usa metodología ortodoxa para sus trabajos, tal cual usados en “Inequality is Bad for Growth of the Poor (But Not for that of the Rich)”. En este último artículo se hace uso de micro-censos en EE. UU., recogidos por la (IPUMS) a nivel individual. Milanovic y su colega R. Van der Weide analiza con métodos regresivos del enfoque clásico (no bayesiano) un panel de datos (por lo cual es perfecto para comparar en tiempo y espacio variables especificas) sobre sujetos individuales “los datos de panel enriquecen el análisis empírico de manera que no sería posible con sólo datos de corte transversal o de series de tiempo” (Gujarati, 2010). También agregan a su metodología el análisis de índices sintéticos como el índice Gini. Es absurdo entonces rechazar a los economistas heterodoxos en su totalidad a priori, Milanovic al ser un economista que en algunas situaciones utiliza enfoques heterodoxos a sus análisis no puede ser exento de relevancia, de igual manera sus prácticas como he demostrado tampoco están exentas de análisis ortodoxo. Las subestimaciones hechas por el neoclásico no tienen entonces validez alguna, de manera que es una bajeza intelectual esa acción, que empeora a la vez al no poder hacer una crítica consistente a Milanovic y las metodologías presentado.

Las criticas hacia Piketty y los errores metodológicos

En mis propias palabras dije que los autores de “Capitalists in the Twenty-First Century” no habían realizado “una crítica relevante a Piketty”, no dije que no hayan realizado “ninguna” crítica. En palabras del neoclásico el paper de los traspasos de ingresos de los ejecutivos es la critica “más demoledora” hacía Piketty. Lo cual es verdaderamente falso, ya que existen críticas más importantes como el ya mencionado de Mankiw y el próximo a profundizar de Richard Sutch. El articulo citado por el neoclásico es una profundización a la procedencia de los ingresos de los sujetos en el top de los más ricos (el 1% y el 0,01%). Empezando desde esa introducción podemos hacer una replica consistente, porque la tesis principal de Piketty en el C21 no es la determinación de los ingresos de los más ricos, si no, la formulación r>g. Incluso hay otros enfoques de Piketty aún más relevantes, como podría ser las leyes fundamentales del capitalismo, que se centran en un análisis a corto y largo plazo del capital. Los traspasos de los ingresos de los más ricos en las corporaciones es parte de la estadística y los datos utilizados por Piketty, y claramente tienen una gran importancia, pero, sin embargo, no es la pieza más clave en los estudios del autor francés. También tomando en cuenta que el objetivo de estudio del articulo se centra en solo un país (Estados Unidos), consecuentemente llamar “demoledor” a esa profundización metodológica finalmente se queda corta comparada con la magnitud de datos recopilado por el francés y sus colegas en un buen número de países.

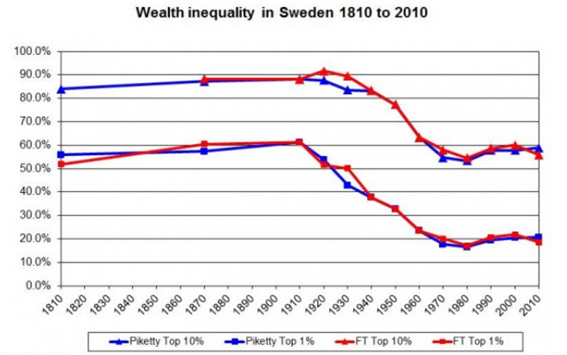

En concreto el paper ofrece una buena visión acerca de la tendencia creciente que determina Piketty sobre los ingresos de la relación capital/trabajo en las corporaciones, pero ese “traspaso de ingresos” como lo determinan los mismos autores, se puede encontrar ligado con datos no oficiales, ya que, según los investigadores de los traspasos de ingresos, los ingresos del capital en realidad están acompañados de un porcentaje de las fuerzas de trabajo. A lo que responde Piketty “If anything, it is likely that we underestimate the rise of the capital income share at the top over recent decades. Before the Tax Reform Act of 1986, top marginal rates on labor income and distributed profits were both high, so that owners had incentives to pay themselves low wages and low dividends, retain earnings and consume within firms. Part of the high retained earnings we observe from 1960 to 1985 (3.8% of national income on average) could thus correspond to disguised wages. In Online Appendix Figures S.37 and S.38, we investigate the effect of treating part of pre-1986 retained earnings as disguised wages. In Online Appendix Figures S.34, S.35, and S.36, we investigate the effect of treating 54% of S-corporation profits as labor income, as advocated by Smith et al. (2017). Because S-corporations profits are only a small part of top 1% income (about 1.5% of national income in recent years) the impact on our capital/labor split at the top is negligible.”. Esta replica de Piketty logra ser consistente, por la razón de manejar los ingresos de mejor manera en las corporaciones, aunque se puede tratar también como un problema de evasión fiscal a causa de los aumentos de las tasas impositivas en los ingresos del capital, en segunda instancia también concluye In Online Appendix Figure S.10, we present another piece of evidence suggesting that the rise in the capital share of income is a real economic phenomenon. We compute capital income by assuming a fixed rate of return to capital across the distribution. This procedure neutralizes potential changes in how labor income is reclassified into capital income. The results also show a clear rising share of capital income at the top, although the increase starts earlier—in the late 1980s rather than in the early 2000s. (Piketty T. , Distributional National Accounts: Methods and Estimates for the United States, 2017), de manera tal que el aumento de los ingresos por parte del capital pudo estar empezando antes de los años 2000. En efecto más allá de ser una supuesta critica “demoledora” es una profundización metodológica en el análisis de los ingresos de los más ricos, no tiene por qué ser una refutación a todo el trabajo del Frances, cuando ni siquiera se presentan evidencias totalmente consistentes. Además de ello quiero profundizar en la comparación de gráficos que realiza el señor neoclásico (que en mi opinión es totalmente nimia). Se hace un análisis superficial al gráfico de la desigualdad de ingresos hecha por Piketty en los Estados Unidos y a un gráfico de los impuestos al capital y a los dividendos, afirma que “tiene sentido si vemos como los incentivos al pass through fueron cambiando a un ritmo similar a su cuadro de desigualdad”. Lo que no tiene completamente sentido al determinar la desigualdad con una metodología sintética entre los ingresos de salarios, no salarios, ingresos del capital e ingresos por trabajo. Además, que temporal y espacialmente los gráficos son distintos (el gráfico de los impuestos empieza en 1961 y la pendiente de desigualdad de ingresos desde 1910) un error garrafal. Desde luego el paper citado no es la mejor critica argumentada hacía Piketty. El Financial Times en 2014 hace una mirada crítica al francés, el cual fue realmente polémico al venir de una de las revistas de finanzas más conocidas del mundo. Chris Giles se enfoca en determinar unos “errores” metodológicos en las hojas de cálculo de Piketty en los datos de Europa y Estados Unidos. Según Chris Giles encontró los mayores errores en las hojas de cálculo del reino británico “The problems seem most acute for Britain, where Prof. Piketty shows rising concentrations of wealth among the richest since 1980, when his source data does not. This appears to be the result of swapping between data sources, not following the source notes, misinterpreting the more recent data and exaggerating increases in wealth inequality” (Giles, 2014). En estas instancias tampoco Podemos concluir una critica “pesada” hacia la tesis de Piketty en su libro “El capital en el Siglo XXI”. Las estadísticas y los datos que nos proporciona C. Giles si quiera son tan divergentes con los de Piketty, además de no ser tan diferentes en un factor sustancial (el largo plazo). Para los datos de Francia sobre la desigualdad de riqueza en el Top del 10% y el 1% con las “correcciones” del FT, solo se encuentra una diferencia entre 1890 y 1990 con una mayor estimación de desigualdad predominante en los análisis de Giles (sin tantas diferencias porcentuales). Para Suecia, la mayor diferencia de datos se encuentra antes del siglo XX, pero de nuevo, las diferencias son minúsculas comparado al largo plazo:

Gráfico 3

Piketty realiza su respuesta en ese mismo año (aunque su réplica no fue tan leída comparada con otras obras realizadas por él). El FT le reclama a Piketty la “poca” explicación sobre los informes de datos por tiempo al ser por decenio, cabe agregar que en algunos lugares de tiempo los informes sobre la acumulación de riqueza de los más ricos no estaba completa (esto se visualiza más que todo antes del siglo XX, por la dificultad de la recolección de datos oficiales y consistente), a lo que responde Piketty “The FT also suggests that I made a transcription error by using the estimate for 1908 for the top 1% wealth share (namely, 53.8% of total wealth) for year 1920 (instead of the correct raw estimate for that year, namely 51.5% of total wealth). In fact, this adjustment was intended to correct for the fact that there is a break in a data sources in 1908: pre-1908 series use estate tax data, while post-1908 use wealth tax data, resulting into somewhat lower top wealth (as exemplified by year 1908, for which both data sources co-exist; see Waldenstrom 2009, Table 3.A1, p.120-121). This is standard practice, but I agree that this adjustment should have been made more explicit in the technical appendix and excel file.2 In any case, whatever adjustment one chooses to make to deal with this break in series is again going to have a negligible impact on long-run patterns”. Desde luego no todas las series de tiempo antiguas se podrán obtener números completos, por lo que en algunas ocasiones hay que ajustar los datos extendiendo los números, que desde luego no era para nada poco conocido. Conforme a las desigualdades y las diferencias estadísticas en Estados Unidos, el francés responde “should stress however that the more recent and more reliable estimates that were recently produced by Emmanuel Saez (Berkeley) and Gabriel Zucman (LSE) confirm the pattern that I find. See Saez-Zucman 2014. For the recent decades, they actually find a larger rise of top 10% wealth shares and especially top 1% and top 0.1% wealth shares than what I report in my book. So, if anything, my book tends to underestimate the recent rise in US wealth inequality (contrarily to what the FT suggests).” En síntesis la respuesta elaborada por Piketty responde todas las inquietudes metodológicas realizadas por el FT, donde podemos también podemos concluir que no existió error sustancial en cuanto a los datos usados en el C21. Hay que resaltar que estos datos conforme a las investigaciones pueden ir cambiando, y es lo que confirma Piketty al decir que los datos más nuevos presentados por E. Saez y Zucman son más predominantes que en su libro. Esto claramente no es última vez que afirma una evolución de los datos, sus colegas también lo han afirmado y podemos tener certeza de ello con las respuestas que existieron a la critica formulada por Richard Sutch (la cual es citada por Tabarrok, 2017). Es estrepitoso que el señor neoclásico cite a Tabarrok y su entrada, por la razón de que el mismo Tabarrok se basa en la crítica de Sutch la cual valida aún más la tesis de Piketty “For those interested in current trends, it should be noted that evidence, not available to Piketty when he wrote, now indicates that the increase in inequality since the 1970s has been much more dramatic than his diagrams suggest” (Sutch, 2017). Como ya vimos estos datos han tendido a cambiar con el tiempo, esto se debe a la privacidad con la que se guardan los datos sobre las riquezas más altas (aunque hay que subrayar que en los últimos tiempos más países han proporcionado datos con mayor magnitud, y se puede constatar en uno de los libros más recientes de Piketty, Capital e ideología). Varios de los colegas de Piketty agradecen en cuanto a las críticas, y con ello se ha mejorado la construcción de datos sobre la heterogeneidad en la economía “The juxtaposition of the two countries is of particular relevance given the recent critical reviews of the long-run US evidence (Kopczuk, 2015 and 2016, and Sutch, 2017), and the publication of alternative estimates by Bricker et al., 2016, and Saez and Zucman, 2016, the latter finding a particularly sharp rise in the very top wealth shares. Comparisons made half a century ago found wealth to be more concentrated in England, but today the US is seen as the home of major concentrations. If so, when did the countries change position? There are significant differences in the nature of the estate data – in coverage and in the process of assembly – but the sources are sufficiently similar to make the comparison a meaningful one. In the final Section 8, we summarize the main findings and discuss the implications for the future measurement of the distribution of wealth. (Facundo Alvaredo, 2018).

Conclusión

Finalmente, luego de indagar en los variados artículos existentes sobre la literatura de la desigualdad económica, hemos terminado de demostrar la validez de la tesis principal de Piketty. Hablamos puramente de las investigaciones hechas por el francés de acuerdo con los métodos descriptivos, ya que no fue de intención ahondar en los pretextos normativos de los niveles de impuestos al capital y a los sujetos de mayor ingreso y riqueza. Este articulo se centra en la falsa afirmación de “refutación” elaborada por la página “economía neoclásica”, la información transmitida por el administrador de esa página, es compensada con la investigación que se llevo a cabo en esta réplica, porque encontramos y recopilamos artículos más completos sobre la discusión de la desigualdad en la economía (en torno a los trabajos del autor francés Piketty y su libro El Capital en el siglo XXI). Sin duda existe más material informativo para profundizar, pero se trató de una respuesta a los debates que existían conforme los datos de Piketty.

Referencias

Facundo Alvaredo, A. B. (2018). Top wealth shares in the UK over more than a century. Journal of Public Economics, 22.

Giles, C. (2014). Data problems with Capital in the 21st Century. Financial Times, 23.

Gujarati, D. N. (2010). Econometría 5ta edición . Mexico D.F.: McGRAW-HILL/INTERAMERICANA EDITORES.

Maito., E. E. (2014). Piketty versus Piketty. El capital en el siglo XXI. Revista de Economía Crítica , 250-264.

Milanovic, B. (2014). Inequality is Bad for Growth of the Poor (But Not for that of the Rich). World Bank Policy Research Working Paper, 40.

Mussi, E. A. (2019). Notas metodológicas para el cálculo de la tasa de ganancia. Economía, Teoría y Práctica, 201-232.

Piketty, T. (2014, May 30). Response to FT. Retrieved from Voxeu.org: https://voxeu.org/article/factual-response-ft-s-fact-checking

Piketty, T. (2017). Distributional National Accounts: Methods and Estimates for the United States. The Quarterly Journal of Economics, 553–609.

Piketty, T. (2019). Capital e Ideología. Ciudad Autónoma de Buenos Aires: Paidós.

Smith, M. (2019). Capitalists in the Twenty-First Century. The Quarterly Journal of Economics, 1675–1745.

Sutch, R. (2017). The One Percent across Two Centuries: A Replication of Thomas Piketty's Data on the Concentration of Wealth in the United States. Cambridge University Press, 587-613.

Tabarrok, A. (2017, October 18). Marginal Revolution . Retrieved from Is Piketty’s Data Reliable?: https://marginalrevolution.com/marginalrevolution/2017/10/pikettys-data-reliable.html

Comments